實行房屋產權調換需臨時過渡,由征收部門提供周轉房的,過渡期限內不再支付停業損失費;征收部門超出過渡期限未提供安置房的,除繼續提供周轉房外,自逾期之日起按照規定標準的0.5倍支付停業損失費。

實行房屋產權調換一次性安置的,不支付停業損失費。

實行貨幣補償的,一次性支付6個月的停業損失費。

該區域內住宅選擇產權調換的采取就地或就近安置。

第四條 簽約期限

具體簽約期限以征收公告為準。

第五條 過渡期限和過渡方式

被征收人選擇房屋產權調換的,過渡期限不得超過24個月。

征收住宅的,過渡期限內的周轉房可以由被征收人或房屋承租人自行解決,也可以由征收部門提供。征收部門提供周轉房的,被征收人或房屋承租人應當在得到安置房后騰退周轉房。

第六條 補助和獎勵

(一)補助

對選擇貨幣補償方式的被征收人,征收部門還應按下列標準向其支付貨幣補償補助費:

符合獨立計戶優惠條件的住宅被征收人貨幣補償補助費=(被征收房屋所處區域新建普通商品住宅市場評估平均單價-1000元/m2)×10 m2

非住宅被征收人貨幣補償補助費=被征收房屋價值補償金×20%

對不符合獨立計戶優惠條件的住宅被征收人,不支付貨幣補償補助費。

(二)獎勵

對在征收補償方案確定的簽約期限內簽訂補償協議并搬遷交房的被征收人,按其被征收房屋有效建筑面積每平方米獎勵200元。超過征收補償方案確定的簽約期限簽訂補償協議并搬遷交房的,每推遲1天,每平方米獎勵費遞減10元。

第七條 其它需要說明的事項

(一)住宅獨立計戶優惠的條件

被征收住宅符合獨立計戶優惠的條件為:有獨立的房屋產權證或有效建房批件。

房屋買賣、贈與、繼承、析產等雖然經公證、判決,但房屋征收決定公告發布時未辦理產權變更登記的,征收時不作為分別獨立計戶優惠條件。

征收1982年、1996年航測地形圖上有標注的無產權證件房屋等不符合獨立計戶優惠條件的住宅,可與符合獨立計戶優惠條件的被征收住宅建筑面積合并作為一戶,享受獨立計戶優惠條件。

(二)住改營房屋的認定

征收未經規劃部門批準或房屋產權管理部門變更登記,使用性質由非經營性改作經營性的房屋,同時具備以下條件的,可視為住改營房屋:

①有合法的房屋產權證件或屬1996年以前(含1996年)地形圖上有標注的房屋;

②有與房屋座落相符的有效的營業執照;

③征收決定公告發布時,該房屋用于延續經營年限達2年以上。

住改營房屋用于延續經營的年限,應在工商營業執照的有效期內計算。同一住改營房屋分不同時段辦理多個營業執照的,其營業執照的有效期間隔不得大于1年,否則,間隔期以前的經營時間不得計入延續經營年限。征收決定公告發布前,最后一次所辦營業執照的有效期至征收決定公告發布時,已間隔1年以上的,不得視為住改營房屋。

(三)安置房具體樓層位置的確定

安置房具體樓層位置由被征收人自行選擇確定,先簽定征收合同搬遷交房的被征收人可先選安置房。安置房的具體戶型、套數及被選擇情況,在安置現場張榜公示。

安置時,房屋征收部門將提前一周,在《蚌埠日報》刊登及安置現場張貼安置通告。若被征收人未按規定的時間來選擇安置房,房屋征收部門代為選擇。

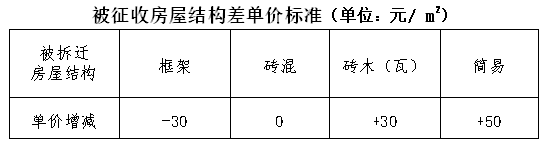

附件:1.被征收房屋結構差單價標準

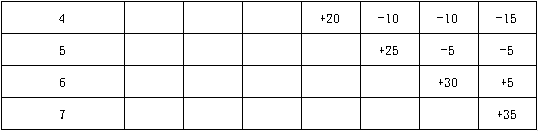

2.被征收房屋樓層差單價標準

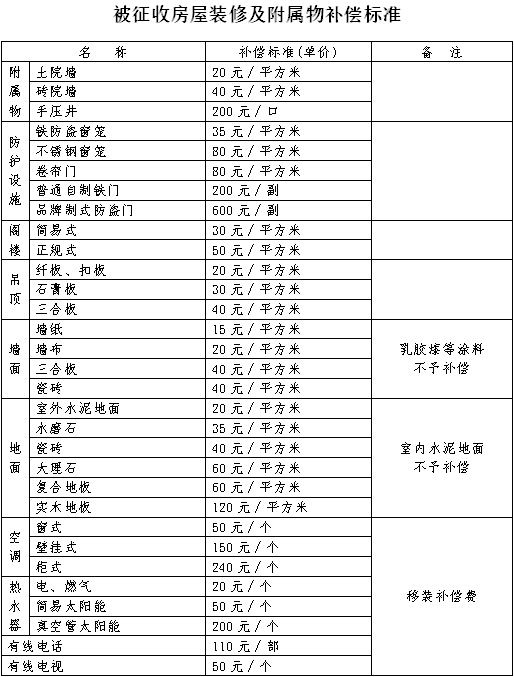

3.被征收房屋裝修及附屬物補償標準

二〇一九年三月二十五日

附件1

附件2

附件3